Jurnal akuntansi berbasis akrual adalah salah satu metode pencatatan keuangan yang digunakan oleh perusahaan untuk mencerminkan kondisi keuangan secara akurat. Dalam sistem ini, transaksi dicatat ketika terjadi, bukan saat uang diterima atau dibayarkan. Hal ini memungkinkan perusahaan untuk mengetahui pendapatan dan pengeluaran yang sebenarnya dalam suatu periode tertentu. Dengan demikian, jurnal akuntansi berbasis akrual memberikan gambaran yang lebih realistis tentang kinerja keuangan perusahaan. Pemahaman tentang contoh jurnal akuntansi berbasis akrual sangat penting bagi akuntan, manajer keuangan, maupun pemilik bisnis yang ingin mengelola keuangan dengan baik. Artikel ini akan membahas beberapa contoh jurnal akuntansi berbasis akrual yang wajib diketahui, serta menjelaskan bagaimana penerapan sistem ini dapat meningkatkan akurasi laporan keuangan.

Dalam praktiknya, jurnal akuntansi berbasis akrual mengharuskan perusahaan untuk mencatat pendapatan ketika layanan atau produk telah disampaikan kepada pelanggan, meskipun pembayaran belum diterima. Sementara itu, biaya dicatat ketika terjadi, bukan saat pembayaran dilakukan. Metode ini berbeda dengan sistem kas yang hanya mencatat transaksi ketika uang masuk atau keluar dari perusahaan. Penggunaan sistem akrual memastikan bahwa laporan keuangan mencerminkan seluruh aktivitas keuangan yang terjadi dalam periode tertentu, sehingga memudahkan pengambilan keputusan bisnis. Untuk memahami lebih lanjut, berikut ini beberapa contoh jurnal akuntansi berbasis akrual yang sering digunakan dalam praktek akuntansi.

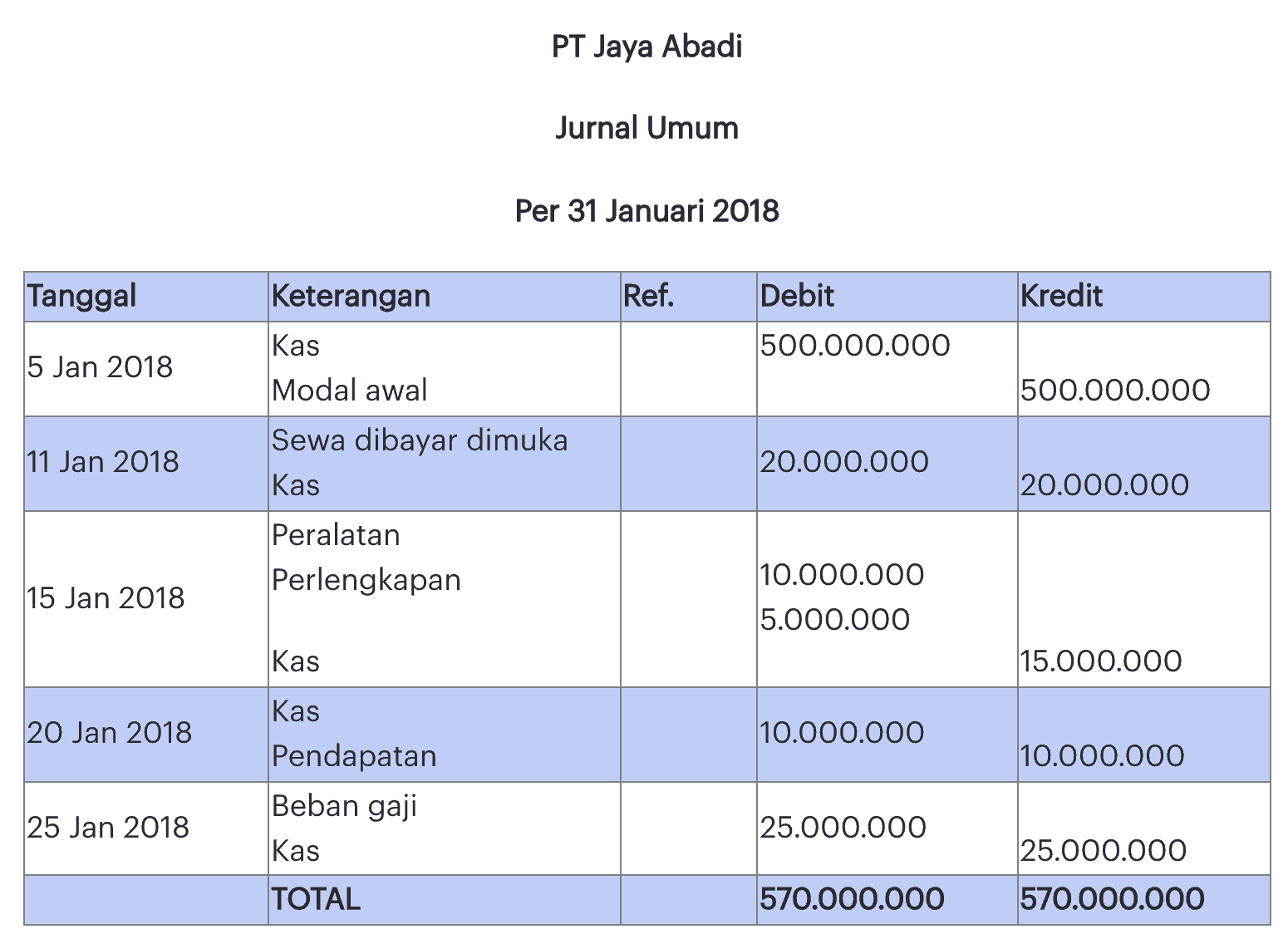

Contoh pertama adalah jurnal untuk penjualan barang atau jasa yang belum dibayar. Misalnya, sebuah perusahaan menjual produk senilai Rp10.000.000 kepada pelanggan, tetapi pembayaran baru akan dilakukan dua minggu kemudian. Dalam jurnal akuntansi berbasis akrual, perusahaan akan mencatat pendapatan sebesar Rp10.000.000 pada saat penjualan terjadi, bukan saat uang diterima. Di sisi lain, jika perusahaan menerima uang tunai dari pelanggan sebelum barang dikirim, maka jurnal akan mencatat piutang dagang dan pendapatan yang belum diterima. Contoh ini menunjukkan bagaimana sistem akrual mencerminkan transaksi secara lebih akurat daripada sistem kas.

Selain itu, jurnal akuntansi berbasis akrual juga mencakup pengeluaran yang sudah terjadi namun belum dibayar. Sebagai contoh, perusahaan menerima tagihan listrik bulan lalu sebesar Rp500.000. Meskipun pembayaran belum dilakukan, tagihan tersebut harus dicatat sebagai beban di laporan laba rugi. Hal ini memastikan bahwa biaya yang terkait dengan pendapatan yang diperoleh dalam periode tertentu sesuai dengan prinsip matching. Dengan demikian, laporan keuangan akan lebih akurat dan dapat digunakan untuk evaluasi kinerja perusahaan secara lebih efektif.

Penerapan jurnal akuntansi berbasis akrual juga melibatkan pencatatan aset dan kewajiban yang berkaitan dengan transaksi masa depan. Misalnya, jika perusahaan menyewa ruangan selama tiga bulan dengan total biaya sewa Rp30.000.000, maka biaya sewa harus dicatat secara merata dalam setiap bulan. Jurnal akuntansi akan mencatat beban sewa sebesar Rp10.000.000 per bulan, meskipun pembayaran dilakukan sekali pada awal periode. Prinsip ini memastikan bahwa beban sewa sesuai dengan pendapatan yang dihasilkan dalam setiap bulan. Dengan cara ini, perusahaan dapat mengevaluasi kinerja keuangannya secara lebih akurat dan membuat keputusan bisnis yang lebih tepat.

Keuntungan Menggunakan Jurnal Akuntansi Berbasis Akrual

Salah satu keuntungan utama dari menggunakan jurnal akuntansi berbasis akrual adalah kemampuannya dalam mencerminkan kinerja keuangan perusahaan secara lebih akurat. Dengan metode ini, perusahaan tidak hanya melihat arus kas, tetapi juga memahami pendapatan dan biaya yang terkait dengan aktivitas operasional. Hal ini sangat penting dalam pengambilan keputusan bisnis, karena data keuangan yang akurat dapat membantu manajemen dalam merencanakan strategi dan mengelola sumber daya secara efisien. Selain itu, sistem akrual juga memudahkan audit dan penyusunan laporan keuangan yang sesuai dengan standar akuntansi yang berlaku.

Keuntungan lainnya adalah kemampuan jurnal akuntansi berbasis akrual dalam memperkirakan kinerja keuangan jangka panjang. Dengan mencatat pendapatan dan biaya secara seimbang, perusahaan dapat mengidentifikasi tren keuangan yang terjadi dalam periode tertentu. Misalnya, jika pendapatan meningkat secara signifikan, tetapi biaya juga meningkat, maka perusahaan perlu mengevaluasi efisiensi operasionalnya. Dengan informasi ini, manajemen dapat mengambil langkah-langkah untuk meningkatkan profitabilitas. Sistem akrual juga membantu dalam memprediksi aliran kas di masa depan, karena pendapatan dan biaya yang dicatat mencerminkan aktivitas yang sebenarnya.

Selain itu, penggunaan jurnal akuntansi berbasis akrual juga memudahkan perusahaan dalam memenuhi regulasi dan standar akuntansi. Banyak lembaga keuangan dan regulator mengharuskan perusahaan untuk menggunakan sistem akrual dalam penyusunan laporan keuangan. Dengan demikian, perusahaan yang menggunakan sistem ini akan lebih mudah memenuhi persyaratan regulasi dan mendapatkan kepercayaan dari investor, kreditor, dan pihak-pihak terkait lainnya. Sistem akrual juga membantu dalam menghindari kesalahan pencatatan yang bisa terjadi dalam sistem kas, seperti pencatatan pendapatan atau biaya yang tidak sesuai dengan waktu terjadinya transaksi.

Langkah-Langkah dalam Membuat Jurnal Akuntansi Berbasis Akrual

Membuat jurnal akuntansi berbasis akrual memerlukan pemahaman yang baik tentang prinsip-prinsip akuntansi dan prosedur pencatatan transaksi. Langkah pertama adalah mengidentifikasi transaksi yang terjadi dalam periode tertentu. Setiap transaksi harus dicatat sesuai dengan jenisnya, apakah itu pendapatan, biaya, aset, atau kewajiban. Misalnya, jika perusahaan menjual barang, maka pendapatan harus dicatat, sedangkan biaya produksi atau pengiriman harus dicatat sebagai beban. Proses ini memastikan bahwa semua aktivitas keuangan dicerminkan secara akurat dalam jurnal.

Langkah kedua adalah mengklasifikasikan transaksi ke dalam akun yang sesuai. Setiap transaksi harus ditempatkan pada akun yang relevan, seperti akun pendapatan, akun beban, akun aset, atau akun kewajiban. Misalnya, pembelian bahan baku akan dicatat sebagai beban, sementara pembelian mesin akan dicatat sebagai aset. Klasifikasi yang tepat memastikan bahwa jurnal akuntansi dapat digunakan untuk menyusun laporan keuangan yang akurat dan bermanfaat. Selain itu, klasifikasi yang baik juga memudahkan audit dan verifikasi transaksi oleh pihak terkait.

Setelah transaksi diklasifikasikan, langkah berikutnya adalah mencatat jurnal akuntansi sesuai dengan prinsip debit dan kredit. Setiap transaksi memiliki dua sisi, yaitu debit dan kredit, yang harus seimbang. Misalnya, jika perusahaan menjual barang, maka akun pendapatan akan didebit, sedangkan akun piutang dagang akan dikredit. Proses ini memastikan bahwa jurnal akuntansi tetap seimbang dan dapat digunakan untuk menyusun neraca dan laporan laba rugi. Selain itu, pencatatan yang benar juga meminimalkan risiko kesalahan dan memastikan akurasi data keuangan.

Tips untuk Mengelola Jurnal Akuntansi Berbasis Akrual

Untuk mengelola jurnal akuntansi berbasis akrual secara efektif, perusahaan perlu memperhatikan beberapa tips penting. Pertama, pastikan semua transaksi dicatat secara tepat waktu dan akurat. Kesalahan dalam pencatatan dapat menyebabkan laporan keuangan yang tidak akurat dan mengganggu pengambilan keputusan bisnis. Oleh karena itu, penting untuk melakukan pencatatan secara berkala dan memverifikasi data keuangan secara rutin. Selain itu, gunakan software akuntansi yang dapat membantu dalam pencatatan dan analisis data keuangan.

Kedua, lakukan pelatihan berkala untuk staf akuntansi agar mereka memahami prinsip-prinsip akuntansi berbasis akrual. Pemahaman yang baik akan memastikan bahwa jurnal akuntansi dibuat dengan benar dan sesuai dengan standar yang berlaku. Selain itu, ajak staf untuk terlibat dalam evaluasi dan perbaikan proses akuntansi agar dapat meningkatkan efisiensi dan akurasi data keuangan. Pelatihan yang baik juga membantu dalam menghindari kesalahan yang sering terjadi dalam pencatatan transaksi.

Tips ketiga adalah melakukan audit internal secara berkala. Audit internal dapat membantu mengidentifikasi kesalahan atau kelemahan dalam sistem akuntansi, sehingga dapat diperbaiki sebelum laporan keuangan disusun. Selain itu, audit internal juga memastikan bahwa perusahaan mematuhi regulasi dan standar akuntansi yang berlaku. Dengan demikian, perusahaan dapat menjaga integritas data keuangan dan meningkatkan kepercayaan dari pihak eksternal. Audit internal juga menjadi alat penting dalam pengambilan keputusan bisnis, karena memberikan data yang dapat dipercaya.

Kesimpulan

Jurnal akuntansi berbasis akrual merupakan metode pencatatan keuangan yang sangat penting dalam mengelola keuangan perusahaan secara akurat dan efektif. Dengan sistem ini, perusahaan dapat mencerminkan pendapatan dan biaya yang sebenarnya dalam suatu periode tertentu, sehingga memberikan gambaran yang lebih realistis tentang kinerja keuangan. Contoh jurnal akuntansi berbasis akrual yang telah dibahas dalam artikel ini menunjukkan bagaimana metode ini digunakan dalam praktik sehari-hari. Dengan memahami prinsip-prinsip akuntansi berbasis akrual, perusahaan dapat meningkatkan akurasi laporan keuangan dan membuat keputusan bisnis yang lebih tepat. Pemahaman yang baik tentang jurnal akuntansi berbasis akrual juga membantu dalam memenuhi regulasi dan standar akuntansi yang berlaku, sehingga meningkatkan kepercayaan dari pihak eksternal. Dengan demikian, penggunaan jurnal akuntansi berbasis akrual adalah langkah penting dalam pengelolaan keuangan yang profesional dan andal.