Penerimaan kas merupakan salah satu aspek penting dalam kegiatan akuntansi, terutama bagi perusahaan yang menjalankan operasional harian. Jurnal khusus penerimaan kas digunakan untuk mencatat transaksi yang berkaitan dengan penerimaan uang tunai dari berbagai sumber, seperti penjualan barang atau jasa, pembayaran piutang, dan lain sebagainya. Dalam dunia bisnis, pengelolaan penerimaan kas secara akurat dan terstruktur sangat diperlukan agar perusahaan dapat memantau arus kas dengan baik. Sebagai akuntan, pemahaman tentang contoh jurnal khusus penerimaan kas adalah hal wajib yang harus dikuasai agar tidak terjadi kesalahan dalam pencatatan dan pelaporan keuangan.

Jurnal khusus penerimaan kas biasanya digunakan sebagai alat bantu dalam sistem akuntansi yang terkomputerisasi atau manual. Tujuan utamanya adalah untuk memudahkan proses pencatatan transaksi kas tanpa harus membuat jurnal umum setiap kali ada penerimaan uang tunai. Hal ini juga membantu mengurangi risiko kesalahan karena setiap transaksi diatur sesuai dengan aturan yang telah ditentukan. Dengan menggunakan jurnal khusus, akuntan dapat lebih efisien dalam mengelola data keuangan dan memastikan bahwa semua penerimaan kas dicatat dengan benar.

Contoh jurnal khusus penerimaan kas yang baik harus memiliki struktur yang jelas dan mudah dipahami. Biasanya, jurnal ini mencakup informasi seperti tanggal transaksi, nomor dokumen pendukung, deskripsi transaksi, jumlah uang yang diterima, serta akun yang terkena dampaknya. Selain itu, jurnal ini juga harus dilengkapi dengan tanda tangan atau verifikasi dari pihak yang berwenang agar transaksi tersebut sah dan dapat dipertanggungjawabkan. Pemahaman tentang contoh jurnal khusus penerimaan kas akan sangat berguna bagi akuntan dalam menjaga integritas data keuangan perusahaan.

Fungsi Utama Jurnal Khusus Penerimaan Kas

Jurnal khusus penerimaan kas memiliki beberapa fungsi utama yang sangat penting dalam sistem akuntansi. Pertama, jurnal ini digunakan untuk mencatat seluruh penerimaan uang tunai yang diterima oleh perusahaan. Dengan adanya jurnal khusus, akuntan tidak perlu membuat jurnal umum untuk setiap transaksi kas, sehingga proses pencatatan menjadi lebih efisien. Kedua, jurnal ini membantu dalam pengendalian internal. Dengan adanya catatan yang rinci, manajemen dapat memantau apakah semua penerimaan kas telah dicatat dengan benar dan tidak ada pengelolaan uang yang tidak terkontrol.

Ketiga, jurnal khusus penerimaan kas juga berperan dalam pelaporan keuangan. Informasi yang terdapat dalam jurnal ini dapat digunakan untuk menyusun laporan arus kas, yang merupakan salah satu bagian penting dari laporan keuangan perusahaan. Keempat, jurnal ini juga membantu dalam audit. Ketika auditor melakukan pemeriksaan terhadap data keuangan perusahaan, jurnal khusus penerimaan kas dapat menjadi bukti fisik yang mendukung transaksi yang dicatat.

Selain itu, jurnal khusus penerimaan kas juga membantu dalam menjamin akurasi data. Dengan struktur yang jelas dan penggunaan kode yang sesuai, setiap transaksi dapat dipilah dan dianalisis dengan mudah. Hal ini sangat penting dalam menghindari kesalahan pencatatan dan memastikan bahwa data keuangan tetap valid. Dengan demikian, jurnal khusus penerimaan kas tidak hanya berfungsi sebagai alat pencatatan, tetapi juga sebagai alat kontrol dan pengawasan dalam sistem akuntansi perusahaan.

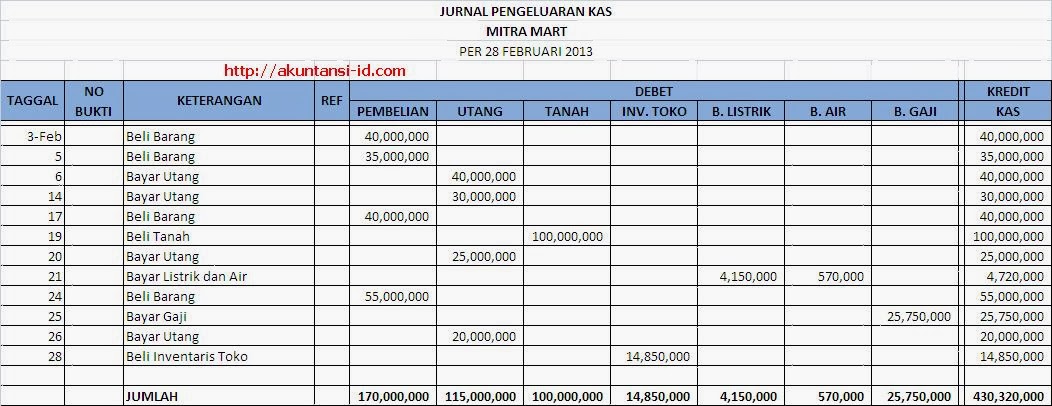

Struktur Dasar Jurnal Khusus Penerimaan Kas

Struktur dasar jurnal khusus penerimaan kas biasanya terdiri dari beberapa kolom yang masing-masing memiliki fungsi tertentu. Kolom pertama biasanya berisi tanggal transaksi, yaitu tanggal di mana penerimaan kas terjadi. Kolom kedua berisi nomor dokumen pendukung, seperti nomor faktur, kwitansi, atau surat perintah pembayaran. Kolom ketiga berisi deskripsi singkat tentang transaksi, misalnya "Penjualan barang kepada PT X".

Kolom keempat berisi jumlah uang yang diterima, yang biasanya dicantumkan dalam bentuk nominal. Kolom kelima berisi akun yang terkena dampak dari transaksi tersebut, seperti kas, piutang, atau pendapatan. Kolom keenam biasanya berisi keterangan tambahan, jika diperlukan. Terakhir, kolom ketujuh berisi tanda tangan atau nama orang yang bertanggung jawab atas transaksi tersebut.

Dengan struktur yang jelas dan terorganisir, jurnal khusus penerimaan kas dapat memudahkan akuntan dalam mencatat transaksi secara efisien dan akurat. Setiap kolom memiliki peran penting dalam memastikan bahwa data yang dicatat lengkap dan dapat dipertanggungjawabkan. Selain itu, struktur ini juga membantu dalam pengambilan keputusan keuangan, karena informasi yang tersedia dapat digunakan untuk analisis lebih lanjut.

Contoh Transaksi dalam Jurnal Khusus Penerimaan Kas

Sebagai contoh, jika sebuah perusahaan menerima uang tunai dari penjualan barang senilai Rp 5.000.000, maka transaksi ini akan dicatat dalam jurnal khusus penerimaan kas. Tanggal transaksi adalah 1 Mei 2024, nomor dokumen pendukung adalah F-001, deskripsi transaksi adalah "Penjualan barang kepada PT A", jumlah uang yang diterima adalah Rp 5.000.000, akun yang terkena dampak adalah kas dan pendapatan, serta keterangan tambahan bisa berupa "Barang dikirim via ekspedisi".

Selain itu, jika perusahaan menerima pembayaran piutang dari pelanggan sebesar Rp 3.000.000, maka transaksi ini juga akan dicatat dalam jurnal khusus penerimaan kas. Tanggal transaksi adalah 5 Mei 2024, nomor dokumen pendukung adalah P-001, deskripsi transaksi adalah "Pembayaran piutang pelanggan B", jumlah uang yang diterima adalah Rp 3.000.000, akun yang terkena dampak adalah kas dan piutang, serta keterangan tambahan bisa berupa "Pembayaran lunas".

Dengan contoh transaksi seperti ini, akuntan dapat memahami bagaimana jurnal khusus penerimaan kas digunakan dalam praktek sehari-hari. Setiap transaksi yang terjadi harus dicatat secara rinci dan akurat agar tidak terjadi kesalahan dalam pencatatan dan pelaporan keuangan.

Manfaat Penggunaan Jurnal Khusus Penerimaan Kas

Penggunaan jurnal khusus penerimaan kas memberikan berbagai manfaat bagi perusahaan dan akuntan. Salah satu manfaat utama adalah meningkatkan efisiensi dalam proses pencatatan. Dengan adanya jurnal khusus, akuntan tidak perlu membuat jurnal umum untuk setiap transaksi kas, sehingga waktu dan tenaga yang dibutuhkan dapat diminimalkan.

Manfaat lainnya adalah meningkatkan akurasi data keuangan. Dengan struktur yang jelas dan penggunaan kode yang sesuai, setiap transaksi dapat dipilah dan dianalisis dengan mudah. Hal ini membantu dalam menghindari kesalahan pencatatan dan memastikan bahwa data keuangan tetap valid.

Selain itu, jurnal khusus penerimaan kas juga membantu dalam pengendalian internal. Dengan adanya catatan yang rinci, manajemen dapat memantau apakah semua penerimaan kas telah dicatat dengan benar dan tidak ada pengelolaan uang yang tidak terkontrol.

Terakhir, jurnal khusus penerimaan kas juga berperan dalam pelaporan keuangan. Informasi yang terdapat dalam jurnal ini dapat digunakan untuk menyusun laporan arus kas, yang merupakan salah satu bagian penting dari laporan keuangan perusahaan. Dengan demikian, penggunaan jurnal khusus penerimaan kas tidak hanya berfungsi sebagai alat pencatatan, tetapi juga sebagai alat kontrol dan pengawasan dalam sistem akuntansi perusahaan.

Tips Menggunakan Jurnal Khusus Penerimaan Kas dengan Efektif

Untuk menggunakan jurnal khusus penerimaan kas secara efektif, akuntan perlu memperhatikan beberapa tips penting. Pertama, pastikan bahwa jurnal tersebut selalu diperbarui secara berkala. Setiap transaksi kas harus dicatat segera setelah terjadi agar tidak terjadi penundaan yang dapat mengakibatkan kesalahan.

Kedua, gunakan kode yang jelas dan konsisten untuk setiap jenis transaksi. Dengan kode yang sesuai, akuntan dapat dengan mudah mengidentifikasi jenis transaksi dan memilahnya sesuai kebutuhan.

Ketiga, pastikan bahwa jurnal khusus penerimaan kas dilengkapi dengan dokumen pendukung yang valid. Dokumen seperti faktur, kwitansi, atau surat perintah pembayaran harus disimpan dengan baik agar dapat digunakan sebagai bukti saat diperlukan.

Keempat, lakukan pemeriksaan berkala terhadap jurnal khusus penerimaan kas. Dengan pemeriksaan rutin, akuntan dapat memastikan bahwa semua transaksi telah dicatat dengan benar dan tidak ada kesalahan yang terlewat.

Kelima, latih tim akuntansi agar memahami cara menggunakan jurnal khusus penerimaan kas dengan baik. Dengan pemahaman yang cukup, setiap anggota tim dapat bekerja sama dalam mengelola data keuangan secara efisien dan akurat.

Dengan menerapkan tips-tips ini, akuntan dapat memaksimalkan manfaat dari jurnal khusus penerimaan kas dan memastikan bahwa data keuangan perusahaan tetap terjaga dengan baik.