Jurnal penutup perusahaan dagang adalah dokumen penting yang digunakan untuk menutup buku akuntansi setiap akhir periode keuangan. Proses ini bertujuan untuk memindahkan saldo rekening sementara ke rekening permanen, sehingga dapat memberikan gambaran akurat tentang kinerja dan posisi keuangan perusahaan. Dalam artikel ini, kita akan membahas contoh jurnal penutup perusahaan dagang lengkap dengan penjelasan detail mengenai langkah-langkahnya. Dengan memahami konsep ini, pengusaha dan akuntan dapat lebih mudah mengelola keuangan perusahaan secara efektif dan akurat.

Proses penutupan buku biasanya dilakukan setelah akhir bulan atau akhir tahun fiskal. Tujuan utamanya adalah untuk menyiapkan laporan keuangan yang akurat, seperti neraca, laporan laba rugi, dan laporan arus kas. Jurnal penutup mencakup beberapa langkah penting, termasuk penyesuaian akun, penutupan akun pendapatan, beban, dan modal. Setiap transaksi yang terjadi selama periode tertentu harus dicatat dalam jurnal penutup agar tidak tercampur dengan transaksi di periode berikutnya.

Contoh jurnal penutup perusahaan dagang bisa sangat bervariasi tergantung pada jenis bisnis, skala operasional, dan sistem akuntansi yang digunakan. Namun, secara umum, jurnal penutup melibatkan beberapa akun seperti pendapatan, biaya, laba atau rugi, dan modal pemilik. Dengan menggunakan contoh nyata, pembaca dapat lebih memahami bagaimana proses penutupan buku diterapkan dalam situasi sebenarnya. Selain itu, penjelasan rinci akan membantu pengusaha dan akuntan memahami masing-masing komponen dalam jurnal penutup serta manfaatnya bagi perusahaan.

Langkah-Langkah dalam Membuat Jurnal Penutup Perusahaan Dagang

Pertama-tama, perusahaan dagang perlu melakukan penyesuaian akun sebelum membuat jurnal penutup. Penyesuaian ini melibatkan pemeriksaan semua transaksi yang belum dicatat, seperti piutang, utang, penyusutan, dan pajak yang masih harus dibayar. Setelah itu, akun-akun pendapatan dan beban harus dipindahkan ke akun laba rugi. Langkah ini bertujuan untuk menentukan keuntungan atau kerugian bersih perusahaan selama periode tertentu.

Selanjutnya, laba atau rugi bersih harus dipindahkan ke akun modal pemilik. Proses ini disebut sebagai penutupan akun laba rugi. Setelah itu, akun-akun yang tidak memiliki saldo akhir, seperti pendapatan dan beban, harus ditutup agar tidak terbawa ke periode berikutnya. Dengan demikian, jurnal penutup akan mencerminkan posisi keuangan perusahaan secara akurat setelah periode pelaporan.

Ketiga, perusahaan dagang perlu memastikan bahwa semua akun yang digunakan dalam jurnal penutup sesuai dengan prinsip akuntansi yang berlaku. Hal ini termasuk mematuhi prinsip konsistensi, realisasi, dan pengukuran biaya. Dengan memperhatikan prinsip-prinsip ini, jurnal penutup akan menjadi dasar yang kuat untuk membuat laporan keuangan yang dapat dipercaya.

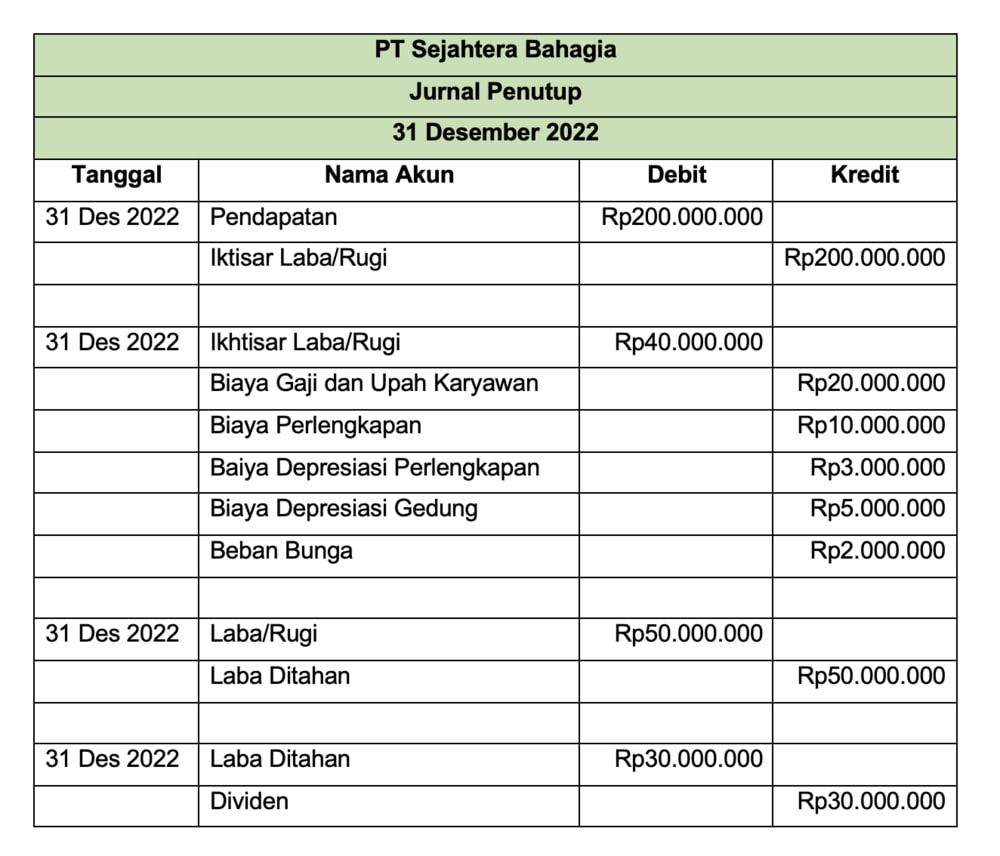

Contoh Jurnal Penutup Perusahaan Dagang

Sebagai contoh, mari kita lihat sebuah perusahaan dagang yang menjual barang elektronik. Pada akhir bulan Desember 2023, perusahaan tersebut memiliki pendapatan sebesar Rp500.000.000 dan biaya operasional sebesar Rp300.000.000. Laba bersih perusahaan adalah Rp200.000.000. Dalam jurnal penutup, pendapatan dan biaya akan dipindahkan ke akun laba rugi, kemudian laba bersih akan dipindahkan ke akun modal pemilik.

Berikut adalah contoh jurnal penutupnya:

Jurnal Penutup Akhir Tahun

1. Debit: Pendapatan Penjualan Rp500.000.000

Kredit: Laba Rugi Rp500.000.000

-

Debit: Laba Rugi Rp300.000.000

Kredit: Biaya Operasional Rp300.000.000 -

Debit: Laba Rugi Rp200.000.000

Kredit: Modal Pemilik Rp200.000.000

Dengan jurnal di atas, perusahaan telah menutup akun pendapatan dan biaya, serta memindahkan laba bersih ke akun modal. Proses ini memastikan bahwa laporan keuangan yang dihasilkan akurat dan dapat digunakan untuk pengambilan keputusan bisnis.

Manfaat Jurnal Penutup Perusahaan Dagang

Jurnal penutup memiliki beberapa manfaat penting bagi perusahaan dagang. Pertama, jurnal ini membantu perusahaan dalam menyusun laporan keuangan yang akurat. Dengan data yang tepat, manajemen dapat membuat strategi bisnis yang lebih baik dan meningkatkan efisiensi operasional.

Kedua, jurnal penutup memudahkan pengawasan keuangan. Dengan memindahkan akun sementara ke akun permanen, perusahaan dapat melacak alur uang dan aset secara lebih jelas. Hal ini juga meminimalkan risiko kesalahan akuntansi dan memastikan bahwa semua transaksi dicatat dengan benar.

Selain itu, jurnal penutup juga berguna untuk audit internal maupun eksternal. Auditor dapat memeriksa keakuratan data keuangan perusahaan dengan melihat jurnal penutup yang telah dibuat. Dengan demikian, perusahaan dapat memenuhi standar akuntansi dan regulasi yang berlaku.

Tips untuk Membuat Jurnal Penutup yang Efektif

Untuk membuat jurnal penutup yang efektif, perusahaan dagang perlu memperhatikan beberapa hal. Pertama, pastikan semua transaksi telah dicatat dengan benar sebelum melakukan penutupan. Jika ada transaksi yang terlewat, hal ini dapat mengganggu akurasi laporan keuangan.

Kedua, gunakan sistem akuntansi yang tepat. Sistem akuntansi yang baik akan mempermudah proses penutupan dan mengurangi risiko kesalahan. Perusahaan dagang dapat memilih antara sistem manual atau digital, tergantung pada kebutuhan dan skalanya.

Selain itu, konsultasikan dengan akuntan profesional jika diperlukan. Akuntan dapat membantu memastikan bahwa jurnal penutup sesuai dengan prinsip akuntansi dan regulasi yang berlaku. Dengan bantuan ahli, perusahaan dapat menghindari kesalahan yang serius dan meningkatkan kualitas laporan keuangan.

Kesimpulan

Jurnal penutup perusahaan dagang adalah langkah penting dalam proses akuntansi yang bertujuan untuk menutup buku dan menyusun laporan keuangan yang akurat. Dengan memahami langkah-langkahnya, contoh jurnal penutup, dan manfaatnya, perusahaan dapat mengelola keuangannya secara lebih baik. Proses ini juga memastikan bahwa semua transaksi dicatat dengan benar dan dapat dipertanggungjawabkan. Dengan jurnal penutup yang efektif, perusahaan dagang dapat meningkatkan kinerja dan kepercayaan dari para pemangku kepentingan.