Jurnal umum dan buku besar merupakan dua alat akuntansi yang sangat penting dalam pengelolaan keuangan perusahaan, terutama bagi pemula yang ingin memahami dasar-dasar akuntansi. Meskipun terdengar rumit, dengan penjelasan yang jelas dan contoh nyata, keduanya bisa menjadi alat yang mudah dipahami. Jurnal umum berfungsi sebagai catatan awal transaksi keuangan, sedangkan buku besar adalah tempat semua data tersebut diorganisir dan diakses untuk membuat laporan keuangan. Dengan memahami konsep ini, pemula dapat mengelola keuangan bisnis mereka dengan lebih baik dan efisien.

Dalam dunia bisnis, akuntansi tidak hanya tentang angka-angka, tetapi juga tentang pengambilan keputusan yang tepat. Jurnal umum dan buku besar membantu bisnis mencatat setiap transaksi secara sistematis, mulai dari pembelian barang hingga penerimaan uang dari pelanggan. Proses ini memastikan bahwa semua aktivitas keuangan dicatat dengan akurat dan dapat diverifikasi jika diperlukan. Selain itu, kedua dokumen ini juga menjadi dasar untuk membuat laporan keuangan seperti neraca dan laporan laba rugi. Dengan demikian, pemula dapat membangun fondasi yang kuat dalam memahami cara kerja akuntansi.

Contoh jurnal umum dan buku besar yang sederhana untuk pemula sering kali menggunakan format yang mudah dipahami dan disesuaikan dengan kebutuhan bisnis skala kecil. Misalnya, dalam jurnal umum, setiap transaksi dicatat dengan tanggal, deskripsi, debit, dan kredit. Sementara itu, buku besar menampilkan rekening-rekening yang terkait dengan transaksi tersebut, seperti kas, piutang, utang, dan sebagainya. Dengan contoh yang jelas, pemula dapat belajar bagaimana menghubungkan antara jurnal umum dan buku besar, sehingga memperkuat pemahaman mereka tentang sistem akuntansi.

Apa Itu Jurnal Umum?

Jurnal umum adalah catatan harian atau mingguan yang mencatat seluruh transaksi keuangan sebuah perusahaan. Setiap transaksi harus dicatat dalam jurnal umum, baik itu pembelian, penjualan, pembayaran hutang, atau penerimaan uang dari pelanggan. Tujuan utama dari jurnal umum adalah untuk menyediakan bukti transaksi yang lengkap dan terstruktur, sehingga memudahkan proses akuntansi di kemudian hari.

Dalam jurnal umum, setiap transaksi ditulis dalam bentuk debet dan kredit. Prinsip dasar akuntansi menyatakan bahwa setiap transaksi memiliki dua sisi: satu sisi harus didebet dan sisi lainnya dikredit. Contohnya, jika sebuah perusahaan membeli mesin seharga Rp10.000.000, maka mesin akan didebet dan kas akan dikredit. Dengan demikian, jurnal umum memberikan gambaran lengkap tentang perubahan aset, kewajiban, dan ekuitas perusahaan.

Contoh jurnal umum yang sederhana untuk pemula biasanya mencakup transaksi-transaksi dasar seperti pembelian barang, penjualan, pengeluaran, dan penerimaan uang. Misalnya, jika sebuah toko menjual barang senilai Rp5.000.000, maka jurnal umum akan mencatat penjualan tersebut sebagai kredit pada rekening penjualan dan debet pada rekening kas. Dengan contoh yang jelas, pemula dapat memahami bagaimana setiap transaksi diakui dan dicatat dalam sistem akuntansi.

Apa Itu Buku Besar?

Buku besar adalah kumpulan rekening-rekening yang digunakan untuk mencatat semua transaksi keuangan perusahaan. Setiap rekening dalam buku besar mewakili aset, kewajiban, ekuitas, pendapatan, atau beban. Buku besar bertindak sebagai pusat informasi keuangan, karena semua data yang ada dalam jurnal umum harus diinput ke dalam buku besar.

Proses pencatatan dalam buku besar dilakukan dengan memindahkan data dari jurnal umum ke rekening yang sesuai. Misalnya, jika dalam jurnal umum tercatat pembelian mesin senilai Rp10.000.000, maka dalam buku besar, rekening mesin akan didebet dan rekening kas akan dikredit. Dengan demikian, buku besar menjadi alat yang memungkinkan perusahaan untuk melacak perubahan setiap rekening secara terperinci.

Contoh buku besar yang sederhana untuk pemula biasanya mencakup rekening-rekening dasar seperti kas, piutang, utang, pendapatan, dan beban. Setiap rekening memiliki saldo awal dan saldonya berubah sesuai dengan transaksi yang terjadi. Dengan contoh yang jelas, pemula dapat memahami bagaimana rekening-rekening dalam buku besar bekerja dan bagaimana mereka berkontribusi pada laporan keuangan.

Perbedaan Antara Jurnal Umum dan Buku Besar

Meskipun jurnal umum dan buku besar saling terkait, keduanya memiliki perbedaan yang signifikan dalam fungsi dan struktur. Jurnal umum berfungsi sebagai catatan awal transaksi, sedangkan buku besar berfungsi sebagai penyimpanan data transaksi yang telah diorganisir. Dengan kata lain, jurnal umum adalah tempat transaksi dicatat, sementara buku besar adalah tempat transaksi diorganisir dan digunakan untuk membuat laporan keuangan.

Selain itu, jurnal umum biasanya berisi detail transaksi, seperti tanggal, deskripsi, jumlah, dan jenis transaksi, sedangkan buku besar hanya menampilkan rekening-rekening dan saldonya. Jurnal umum bersifat harian atau mingguan, sementara buku besar bersifat bulanan atau tahunan. Dengan memahami perbedaan ini, pemula dapat lebih mudah memahami cara kerja sistem akuntansi dan bagaimana keduanya saling melengkapi.

Contoh jurnal umum dan buku besar yang sederhana untuk pemula sering kali menggunakan format yang sama untuk memudahkan pemahaman. Misalnya, dalam jurnal umum, setiap transaksi dicatat dalam tabel dengan kolom tanggal, deskripsi, debit, dan kredit. Sementara itu, dalam buku besar, setiap rekening memiliki tabel dengan kolom tanggal, deskripsi, debit, kredit, dan saldo. Dengan contoh yang jelas, pemula dapat memahami bagaimana kedua dokumen ini bekerja bersama.

Manfaat Menggunakan Jurnal Umum dan Buku Besar

Menggunakan jurnal umum dan buku besar memiliki banyak manfaat, terutama bagi pemula yang ingin memahami dasar-dasar akuntansi. Pertama, kedua dokumen ini membantu memastikan bahwa semua transaksi keuangan dicatat secara akurat dan lengkap. Dengan demikian, perusahaan dapat menghindari kesalahan akuntansi yang bisa merugikan bisnis.

Kedua, jurnal umum dan buku besar memudahkan proses audit. Jika suatu saat perusahaan harus diaudit, kedua dokumen ini menjadi bukti transaksi yang sah dan dapat diverifikasi. Dengan demikian, perusahaan dapat membuktikan bahwa semua transaksi dilakukan dengan benar dan sesuai aturan.

Selain itu, jurnal umum dan buku besar membantu dalam membuat laporan keuangan. Neraca, laporan laba rugi, dan laporan arus kas semua berasal dari data yang terdapat dalam jurnal umum dan buku besar. Dengan demikian, pemula dapat belajar bagaimana data keuangan diolah menjadi informasi yang berguna untuk pengambilan keputusan bisnis.

Tips untuk Pemula dalam Menggunakan Jurnal Umum dan Buku Besar

Bagi pemula, menggunakan jurnal umum dan buku besar bisa terasa menantang, tetapi dengan tips yang tepat, proses ini bisa menjadi lebih mudah. Pertama, pastikan untuk selalu mencatat setiap transaksi secara tepat waktu. Tidak boleh ada transaksi yang terlewat, karena hal ini bisa menyebabkan kesalahan dalam laporan keuangan.

Kedua, gunakan format yang sederhana dan mudah dipahami. Contoh jurnal umum dan buku besar yang sederhana untuk pemula biasanya menggunakan tabel dengan kolom-kolom yang jelas. Dengan demikian, pemula dapat lebih fokus pada proses pencatatan tanpa terganggu oleh kompleksitas tampilan.

Selain itu, pastikan untuk memahami prinsip dasar akuntansi, seperti prinsip debet dan kredit. Tanpa pemahaman ini, pemula bisa salah dalam mencatat transaksi dan menghasilkan data yang tidak akurat. Dengan latihan dan kesabaran, pemula dapat menguasai penggunaan jurnal umum dan buku besar dengan cepat.

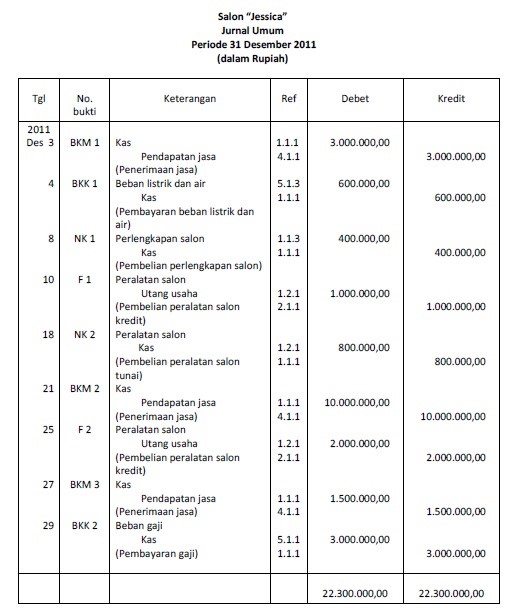

Contoh Jurnal Umum dan Buku Besar yang Sederhana

Berikut adalah contoh jurnal umum dan buku besar yang sederhana untuk pemula. Contoh ini mencakup beberapa transaksi dasar, seperti pembelian barang, penjualan, dan pengeluaran.

Contoh Jurnal Umum:

| Tanggal | Deskripsi | Debit | Kredit |

|---------|-----------|--------|--------|

| 01/01/2024 | Pembelian mesin | Rp10.000.000 | - |

| 02/01/2024 | Penjualan barang | - | Rp5.000.000 |

| 03/01/2024 | Pengeluaran listrik | Rp500.000 | - |

Contoh Buku Besar:

Rekening Kas:

| Tanggal | Deskripsi | Debit | Kredit | Saldo |

|---------|-----------|--------|--------|-------|

| 01/01/2024 | Pembelian mesin | - | Rp10.000.000 | Rp90.000.000 |

| 02/01/2024 | Penjualan barang | Rp5.000.000 | - | Rp95.000.000 |

| 03/01/2024 | Pengeluaran listrik | - | Rp500.000 | Rp94.500.000 |

Dengan contoh ini, pemula dapat melihat bagaimana transaksi dicatat dalam jurnal umum dan kemudian diinput ke dalam buku besar. Dengan latihan, pemula dapat mengembangkan kemampuan akuntansi mereka dan memahami sistem ini secara lebih mendalam.

Kesimpulan

Jurnal umum dan buku besar adalah dua komponen penting dalam sistem akuntansi yang membantu pemula memahami dasar-dasar pengelolaan keuangan. Dengan contoh jurnal umum dan buku besar yang sederhana, pemula dapat belajar bagaimana mencatat transaksi, mengorganisir data, dan membuat laporan keuangan. Dengan pemahaman yang baik, pemula dapat mengelola keuangan bisnis mereka dengan lebih baik dan efisien. Dengan latihan dan kesabaran, pemula dapat menguasai sistem akuntansi ini dan membangun fondasi yang kuat untuk masa depan bisnis mereka.